上市公司

2024-11-08 10:20 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

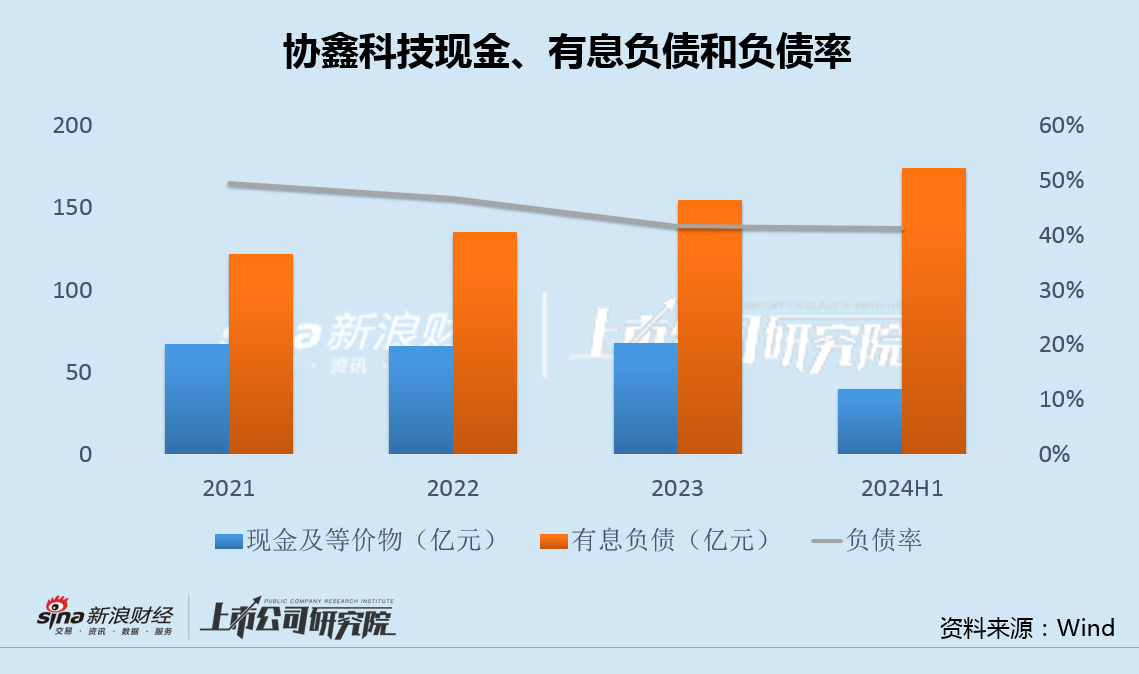

更令人擔(dān)憂的是,“協(xié)鑫系”上市公司一直被資金問題所困擾。對于協(xié)鑫科技而言,盡管近幾年負(fù)債率呈下行趨勢,但有息負(fù)債卻不斷上升。在資本開支持續(xù)高位的情況下,公司去年...

日前,協(xié)鑫科技發(fā)布三季度盈利預(yù)警及業(yè)務(wù)更新。今年前三季度,公司實(shí)現(xiàn)歸母凈利潤-29.71億元,第三季度股東應(yīng)占利潤為-14.92億元,環(huán)比二季度的-15.12億元基本持平,單季虧損仍維持在高位。

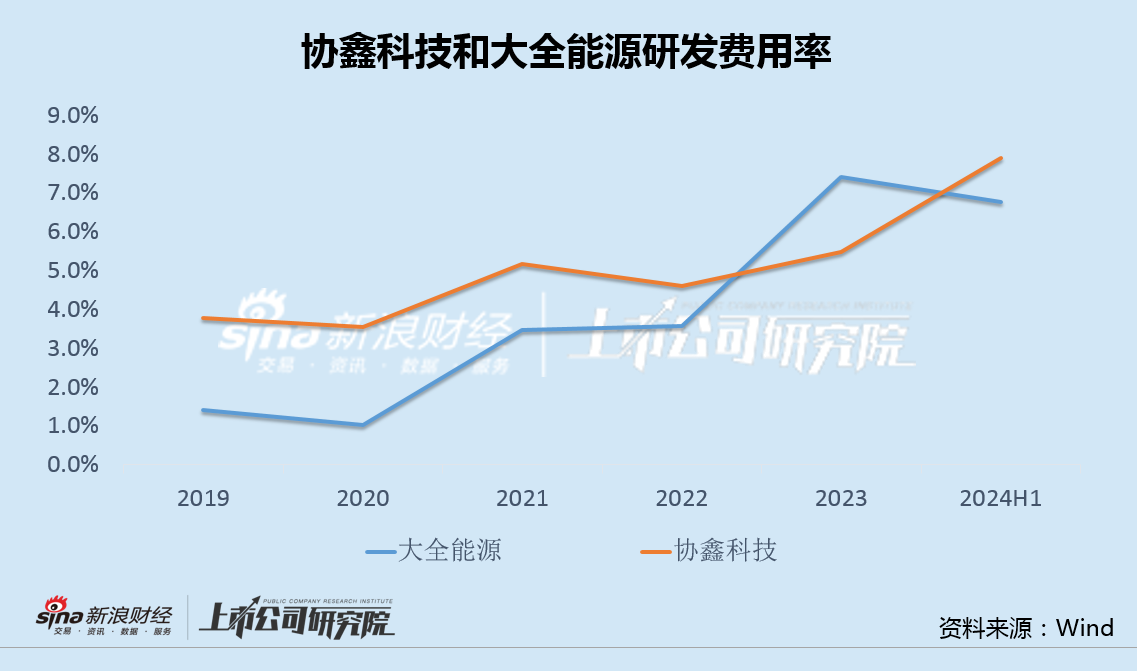

作為“協(xié)鑫系”的核心資產(chǎn),協(xié)鑫科技在硅料行業(yè)堅(jiān)持顆粒硅的差異化路線,并聲稱硅料產(chǎn)品擁有眾多優(yōu)勢,為此研發(fā)投入力度也高于大全能源(30.570,0.87,2.93%)等同行。

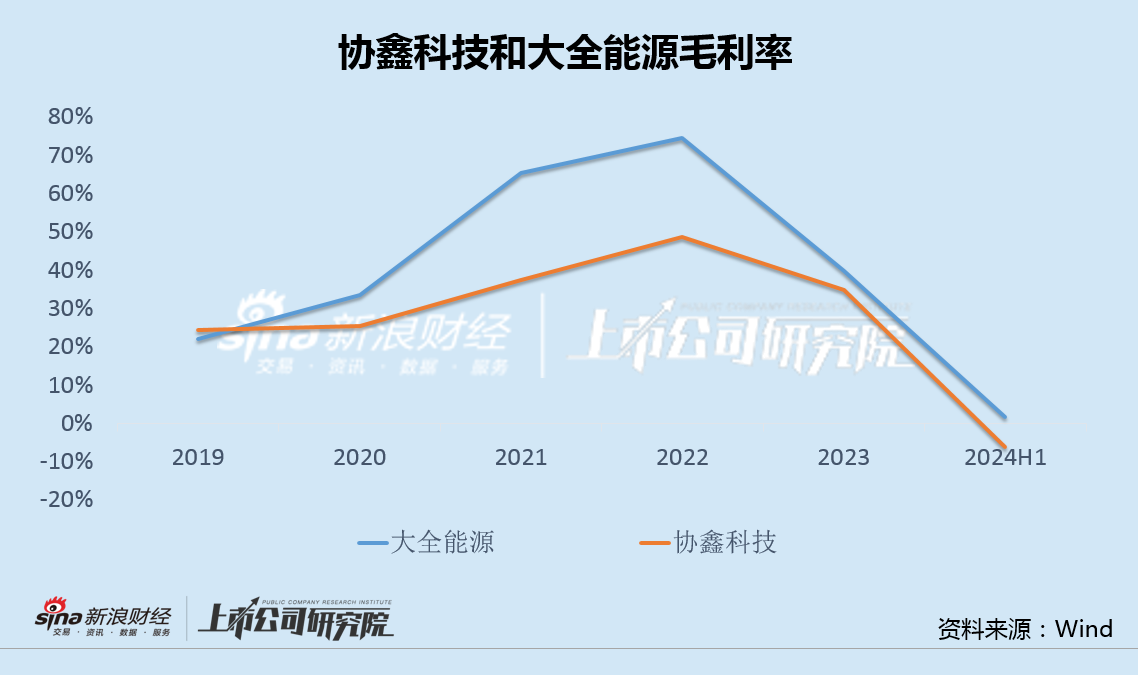

不過,協(xié)鑫科技的毛利率卻長期低于可比公司,售價(jià)也低于競品,差異化的背后,產(chǎn)品實(shí)際的競爭力存在疑問。

更令人擔(dān)憂的是,“協(xié)鑫系”上市公司一直被資金問題所困擾。對于協(xié)鑫科技而言,盡管近幾年負(fù)債率呈下行趨勢,但有息負(fù)債卻不斷上升。在資本開支持續(xù)高位的情況下,公司去年和今年上半年的經(jīng)營現(xiàn)金流均創(chuàng)下上市17年來同期最差表現(xiàn),資金鏈越發(fā)緊張。

事實(shí)上,作為大股東的協(xié)鑫集團(tuán)日子也并不好過,不僅兩年前承諾的數(shù)十億元股份增持沒有了下文,還質(zhì)押了旗下幾家上市公司的大部分股權(quán),“協(xié)鑫系”的危局已若隱若現(xiàn)。

差異化路線致高研發(fā)投入 毛利率長期不及可比公司

協(xié)鑫科技主要從事多晶硅和硅片的制造和銷售業(yè)務(wù),2007年11月在香港聯(lián)交所上市。相對于在清潔能源領(lǐng)域的協(xié)鑫能科(8.540,0.08,0.95%)、光伏組件領(lǐng)域的協(xié)鑫集成(3.180,0.01,0.32%),以及光伏電站領(lǐng)域的協(xié)鑫新能源等上市公司而言,協(xié)鑫科技則是整個(gè)協(xié)鑫集團(tuán)最核心的資產(chǎn)。

在硅料行業(yè),協(xié)鑫科技與大全能源、通威股份(30.480,0.98,3.32%)等同為業(yè)內(nèi)頭部企業(yè)。但與其它公司不同的是,在產(chǎn)品上,協(xié)鑫科技已徹底退出棒狀硅,全面押注顆粒硅,意圖走出“差異化路線”,為此,公司也維持著較高的研發(fā)投入。

數(shù)據(jù)顯示,近幾年來,協(xié)鑫科技研發(fā)支出占同期營業(yè)收入比例基本在4%以上,且整體呈現(xiàn)增加趨勢,除2023年外,每年的研發(fā)費(fèi)用率均顯著高于大全能源。

據(jù)了解,與當(dāng)前市場主流的棒狀硅相比,顆粒硅在成本、能耗等方面具有領(lǐng)先優(yōu)勢,生產(chǎn)每公斤顆粒硅單位電耗僅為棒狀硅的1/4,碳排放僅為37千克當(dāng)量。

協(xié)鑫科技也表示,公司的顆粒硅產(chǎn)品具有電耗低、轉(zhuǎn)化率高等特點(diǎn),由于陸續(xù)解決濁度、碳含量、氫含量等痛點(diǎn),產(chǎn)能、產(chǎn)量和品質(zhì)提升迅速且成本優(yōu)勢顯著。

不過,擁有眾多優(yōu)勢的顆粒硅似乎并未達(dá)到公司預(yù)想的盈利能力。近幾年來,協(xié)鑫科技毛利率長期低于大全能源等同行,今年上半年行業(yè)調(diào)整期甚至降為負(fù)值,為歷史最差表現(xiàn)。

從產(chǎn)品售價(jià)來看,協(xié)鑫科技也并無優(yōu)勢。

公告顯示,協(xié)鑫科技顆粒硅產(chǎn)品今年三季度的含稅售價(jià)為32.75元/kg,環(huán)比減少7.80%,繼續(xù)逐季走低,而顆粒硅現(xiàn)金成本為33.18元/kg,環(huán)比減少5.71%,售價(jià)的降幅快于同期成本的降幅,同時(shí)售價(jià)也低于大全能源多晶硅產(chǎn)品三季度33.62元/公斤的價(jià)格。

由于盈利能力不及預(yù)期,今年前三季度,協(xié)鑫科技實(shí)現(xiàn)歸母凈利潤-29.71億元,其中光伏材料業(yè)務(wù)虧損18億元,第一、二、三季度的股東應(yīng)占利潤分別為0.33億元、-15.12億元和-14.92億元,單季業(yè)績?nèi)栽诘臀慌腔病?/p>

有息負(fù)債上升經(jīng)營現(xiàn)金凈流出創(chuàng)紀(jì)錄 大股東增資承諾食言、股權(quán)大部分質(zhì)押

更令人擔(dān)憂的是,除業(yè)績表現(xiàn)不佳外,包括協(xié)鑫科技在內(nèi)的幾家“協(xié)鑫系”上市公司也被資金問題所困擾。

2021年,協(xié)鑫科技先后三次完成配售,累計(jì)融資超100億港元,負(fù)債率從2020年末的74.47%驟降至49.61%,此后幾年總體仍呈下行趨勢。

值得注意的是,與負(fù)債率下行相反,公司有息負(fù)債卻從2021年的122億不斷上升,今年6月末達(dá)到174億,而同期現(xiàn)金及等價(jià)物仍在下降。

2023年,協(xié)鑫科技經(jīng)營現(xiàn)金流為-38.48億,出現(xiàn)上市17年來的首次年度凈流出;今年上半年,公司經(jīng)營現(xiàn)金流為-37.99億,半年凈流出額接近去年全年,呈加速流出之勢,在資本開支持續(xù)高位的情況下,協(xié)鑫科技資金鏈壓力進(jìn)一步加劇。

實(shí)際上,作為公司大股東,協(xié)鑫集團(tuán)的日子也并不好過。

2022年7月,公司大股東朱共山家族信托曾以3.548港元/股的價(jià)格增持1000萬股協(xié)鑫科技股票,耗資約3548萬港元。

2022年8月,協(xié)鑫科技公告稱,朱共山家族將通過家族信托的方式以每股不低于4.2港元的價(jià)格增持公司股票,此外還擬認(rèn)購公司發(fā)行的可轉(zhuǎn)債,本金約8億美元至10億美元,增持和認(rèn)購總額高達(dá)人民幣數(shù)十億元。

然而,此后朱共山家族信托不僅未履行這一增持和認(rèn)購承諾,其控制的協(xié)鑫集團(tuán)還將旗下的協(xié)鑫能科、協(xié)鑫集成等上市公司的股權(quán)大部分質(zhì)押,“協(xié)鑫系”資金危局已經(jīng)隱現(xiàn)。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報(bào)2013-2024 m.13010184.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞