2023-01-29 13:48 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

心脈醫療為微創醫療2019年在科創板分拆上市的公司。心脈醫療是國內主動脈介入器械龍頭,未來增長確定性極強曾被市場一度看好,公司股價高峰時為474.62元/股。隨后公司股價...

近日,心脈醫療更正2019年至2021年年報。公告顯示,心脈醫療前五大客戶數據連續三年出現披露差錯。

至此,讓人十分不解的是,如此重要的大客戶數據竟然持續出現差錯,讓投資者對其業績真實性產生大大的疑惑。雪上加霜的是,公司高管近年表現較為動蕩,同時凈利率水平也遠超同行。這一系列信號,似乎又給心脈醫療財報數據的真實性進一步“蒙塵”。

心脈醫療為微創醫療2019年在科創板分拆上市的公司。心脈醫療是國內主動脈介入器械龍頭,未來增長確定性極強曾被市場一度看好,公司股價高峰時為474.62元/股。隨后公司股價出現大幅回撤,截止1月20日,公司股價為219.5元/股,相比高峰股價已然腰斬。

頗為意外的是,在股價“水逆”之際,公司又迫不及待進行巨額定增。隨后被投資者質疑其吃相難看,稱其賬面并不缺錢還要進一步稀釋股東價值。然而,隨著對公司業務進一步深入分析發現,公司巨額定增或不僅僅是圈錢之嫌,同時也暴露了公司增長焦慮。即公司單一依賴主動脈業務市場空間有限,亟需尋找業務第二增長曲線打破單一業務依賴風險。

高管動蕩年報出錯讓財報真實性“蒙塵”

心脈醫療前五大客戶數據連續三年出現披露差錯,公司自查發現《2019 年年度報告》、《2020 年年度報告》、《2021 年年度報告》中存在部分內容填寫錯誤。

公告顯示,心脈醫療2019年年報第一大客戶與第四大客戶披露錯誤,導致將前五名客戶銷售額披露為 11308.11萬元,實際為11324.78萬元;其2020年年報前五大客戶均出現錯誤,前五大客戶累計銷售額變更前為20517.69萬元,占年度銷售總額44.12%,變更后為20527.39萬元,占年度銷售總額43.66%;心脈醫療2021年前五大客戶也均出現差錯,變更前期前五名客戶銷售額為37653.55萬元,占年度銷售總額55%,變更后前五名客戶銷售額為36947.46萬元,占年度銷售總額53.98%。

客戶數據關乎業績真實性,如此重要的數據竟然出現差錯,是否會引來相關處罰呢?

根據上市公司披露相關規定,監管要求上市公司需保持信息披露真實準確,與此同時也要求關鍵少數人高管等需對上市公司信息披露真實性、準確性等負責。

從心脈醫療差錯金額看,影響金額雖然較小,但是如此重要的數據出現較多差錯,或間接說明公司財報質量有待提升,也似乎讓投資者對其業績真實性產生疑問。

需要指出的是,頻繁的高管變動,往往是投資者判斷上市風險預警信號,尤其涉及關鍵崗位如財務總監等職位,則可能引起市場對公司業績真實性擔憂。頗為意外的是,心脈醫療的高管近年變動也較為頻繁,財務總監及董秘也均相繼離職。

2022年7月2日,公司副總李莉離任,同日,公司副總經理金國呈因個人原因辭職,不再擔任公司任何職務;2022年4月30日,心脈醫療董秘顧建華因個人原因申請辭職,不再擔任公司任何職務;2022年3月5日,心脈醫療公告,公司獨立董事吳海兵辭職;2021年7月17日,公司董事、總經理苗錚華因個人及家庭原因辭職,不再擔任公司任何職務;2021年10月29日,心脈醫療財務總監兼董事會秘書顧建華因工作職位調整原因,辭去公司財務總監職務,但仍將繼續擔任公司董事會秘書職務。

隨著新證券法進一步壓實公司高管責任,心脈醫療較為頻繁的高管離職背后究竟是巧合還是另有其他原因,實在耐人尋味。

母弱子強背后是否存在費用騰挪?

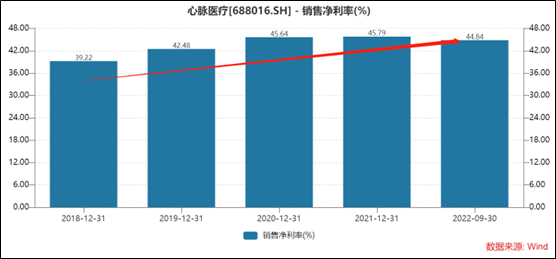

心脈醫療表現出超強的盈利能力,公司凈利率常年維持在40%以上。Wind數據顯示,2018年至2022年前三季度,公司的凈利率分別為39.22%、42.48%、45.64%、45.79%及44.84%。可以看出,公司的凈利率呈現出持續走強的態勢。

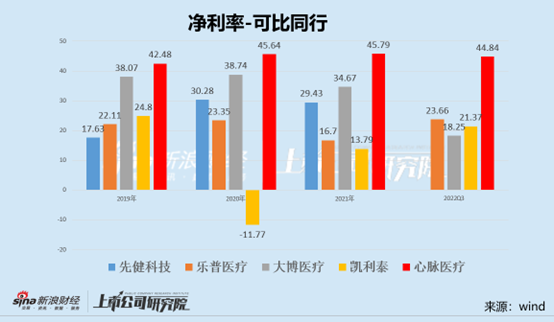

超強盈利背后是否折射公司超強市場議價能力呢?我們根據招股書發現,公司相比同行毛利率并非屬于最高。根據招股書顯示,可比公司中先健科技及大博醫療(36.910, -0.24, -0.65%)的毛利率最高,其次才是心脈醫療。

先健科技、樂普醫療(23.680, -0.36, -1.50%)、凱利泰(7.610, 0.02, 0.26%)、大博醫療四家可比上市公司主營業務均為醫療器械研發、生產和銷售,各可比上市公司經營模式較為類似,與心脈醫療具有較高可比性。

然而,對比凈利率發現,心脈醫療凈利率水平卻是遠高于可比公司。Wind數據顯示,2021年,先健科技、樂普醫療、凱利泰、大博醫療及心脈醫療的凈利率分別為29.43%、16.7%、34.67%、13.79%、45.79%。

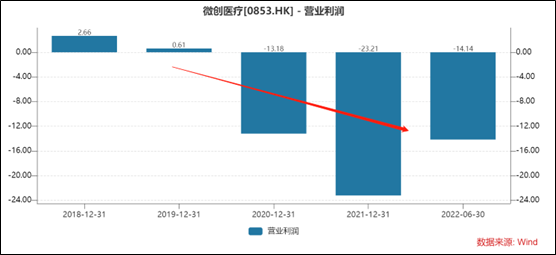

與子公司心脈醫療超強盈利形成巨大的反差的是,母公司微創醫療出現大幅虧損。Wind數據顯示,微創醫療的營業利潤2020年及2021年大幅虧損13.18億元及23.21億元,數據顯示其虧損金額在擴大。

心脈醫療本身由微創醫療分拆而來,微創是否存在通過母公司承擔相關費用抬高上市公司子公司盈利水平的嫌疑呢?業內人士表示,當公司出現抬升市值需求時,公司相關方就有動力通過費用轉嫁騰挪等方式進行盈余管理,其中母公司主動承擔子公司相關費用就是盈余管理手段之一。

值得一提的是,A股科創板相較于港股,由于流動性等原因,更容易獲得估值溢價。一邊是子公司較強的盈利,另一邊是母公司較弱的盈利能力,動脈醫療呈現出這種“母弱子強”的特征,是否存在通過費用騰挪進行盈余管理有待我們進一步觀察。

巨額定增暴露公司增長焦慮?

去年,公司巨額定增惹爭議,投資者直接質疑其吃相難看。

公告顯示,心脈醫療擬定增募資25.47億元,其中18.31億元用于全球總部及創新與產業化基地項目,5.16億元用于外周血管介入及腫瘤介入醫療器械研發項目,2億元用于補充流動資金。

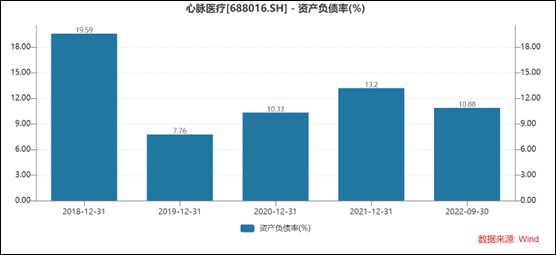

首先,從募集項目合理性看,公司賬目資金寬裕且負債率極低,募資補流必要性存疑。Wind數據顯示,截止2022年三季報末,公司賬目資金超10億元,資產負債率僅僅為10%。

其次,公司大幅將產能擴充近15倍,投資者對新增產能消化表示擔憂。數據顯示,2021年,心脈醫療主動脈支架、術中支架和外周及其他全部生產量合計5.7萬個;定增后,心脈醫療計劃建設包括生產主動脈、外周血管及腫瘤介入醫療器械相關產線,預計達產后將形成年產量80.02萬。

對此,心脈醫療對外表示,其產能擴張主要系外周血管介入醫療器械。這或暴露了公司增長焦慮。

公司目前營業收入結構主要依賴主動脈支架業務貢獻大部分收入。2021年年報顯示,主動脈支架業務收入占比超過82%。

目前國內主動脈介入醫療器械正處于國產替代的紅利期,心脈醫療短期仍是受益者。然而從長期看,主動脈市場空間有限,心脈醫療如果僅依賴主動脈業務或很難持續維持高增長。

公開資料顯示,2021年我國主動脈腔內介入支架市場規模為24億元,預計2021年到2030年的年復合增長率為6.7%。這可以看出兩點,一是主動脈市場空間有限;二是未來行業增速也將會迅速回落。因此,對心脈醫療而言,如果單一依賴主動脈業務,將會很快陷入增長瓶頸。

值得一提的是,外周血管介入用戶基數顯著高于主動脈用戶群。公開資料顯示,2017 年國內主動脈夾層、主動脈瘤患者約200萬人,而外周動脈、靜脈疾病患者分別達到4711 萬人、1億人。與此同時,外周血管介入滲透率提升空間潛力巨大。公開資料顯示,2019年外周動脈疾病相關的手術在美國的滲透率為5.4%,而中國僅為0.2%,未來提升空間可想而知。

事實上,心脈醫療業績增速已經出現放緩趨勢。往年公司營收增速維持在40%及以上,而2022年顯著下降,部分可能受疫情等不可抗力等因素影響。

心脈醫療2022年業績公告顯示,預計2022年年度實現營業收入85579.07萬元到92425.07萬元,與上年同期(法定披露數據)相比,將增加17116萬元到23962萬元,同比增加25%到35%;預計2022年年度實現歸屬于母公司所有者的凈利潤為34744.13萬元到37902.68萬元,與上年同期(法定披露數據)相比,將增加3158.56萬元到6317.11萬元,同比增加10%到20%。

此外,對于高值醫耗品集采也是一個較大的不確定性因素。盡管醫療器材還在高速發展,但是集采壓力也逐漸逼近。根據國務院辦公廳發布的《治理高值醫用耗材改革方案》,目前擬納入集中采購的醫用耗材主要具有“臨床用量較大、采購金額較高、臨床使用較成熟、多家企業生產”的特點。業內人士表示,短期看,心脈醫療的相關產品納入集采的可能性相對較低。

《電鰻快報》

熱門

手機版

手機版

相關新聞