2022-10-27 13:42 | 來源:科創(chuàng)板日報 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

在招股書及科創(chuàng)板歷次問詢回復(fù)中,華海誠科坦言,公司技術(shù)水平確與外資主要廠商仍存在差距,尤其在高端產(chǎn)品領(lǐng)域的驗證與應(yīng)用的機會相對較少;同時,主營產(chǎn)品環(huán)氧塑封料的市...

科創(chuàng)板上市委日前公告,江蘇華海誠科新材料股份有限公司(下稱“華海誠科”)首發(fā)上會。

值得關(guān)注的是,華海誠科此前業(yè)績的高增長節(jié)奏并未得到延續(xù),今年上半年,公司營收額同比下降12.81%。華海誠科表示,業(yè)績下滑的原因是公司產(chǎn)品主要應(yīng)用于消費電子行業(yè),終端市場需求下滑傳導(dǎo)至上游。

在招股書及科創(chuàng)板歷次問詢回復(fù)中,華海誠科坦言,公司技術(shù)水平確與外資主要廠商仍存在差距,尤其在高端產(chǎn)品領(lǐng)域的驗證與應(yīng)用的機會相對較少;同時,主營產(chǎn)品環(huán)氧塑封料的市場空間相對較小,測算后2021年中國大陸環(huán)氧塑封料的市場規(guī)模為66.24億元,若下游客戶缺乏足夠的動力采購內(nèi)資廠商的高端替代材料,未來成長空間或?qū)⑹芟蕖?/p>

在最新對上市委審核意見的回復(fù)中,華海誠科提到,關(guān)于未來業(yè)績增長動能,將主要來自產(chǎn)品在光伏、汽車電子等熱門場景的拓展及深入應(yīng)用。

高增長后業(yè)績首現(xiàn)下滑

2020年以來,全球半導(dǎo)體產(chǎn)業(yè)需求旺盛,下游封測廠商如長電科技、華天科技、通富微電、楊杰科技、甬矽電子等拋出擴產(chǎn)計劃,且不少企業(yè)經(jīng)營業(yè)績實現(xiàn)較快增長,對半導(dǎo)體封裝材料的采購整體有所增加。

華海誠科主要產(chǎn)品包括環(huán)氧塑封料以及電子膠黏劑。報告期內(nèi),其營收規(guī)模由2019年的1.72億元增長至2021年的3.47億元,年復(fù)合增長率為42.01%;歸母凈利潤方面,2020年實現(xiàn)2710.50萬元,較2019年增長超過5倍,而2021年實現(xiàn)4760.08萬元,同比仍有75.62%的增長。

然而,隨著華海誠科最新披露2022年上半年業(yè)績,以上業(yè)績高增長的節(jié)奏并未得到延續(xù)。

華海誠科2022年上半年營業(yè)收入14,903.06 萬元,與上年同期相比下降12.81%。其中,基礎(chǔ)類產(chǎn)品的銷售收入由去年上半年的7,944.54 萬元,下降至5,790.58萬元,下降幅度達27.11%。

關(guān)于業(yè)績下滑原因,華海誠科方面表示,主要是由于其產(chǎn)品最終用于消費電子領(lǐng)域的銷售占比為80-85%左右,同時消費電子等終端需求在今年顯著下滑。

《科創(chuàng)板日報》記者注意到,在需求轉(zhuǎn)換的客觀外部環(huán)境下,華海誠科今年上半年還存在新客戶拓展不利的情況。

2019年至2022年上半年,各期新增客戶數(shù)量占總客戶數(shù)量的比例分別為28.63%、30.66%、34.35%和12.77%,并且大部分新增客戶為5萬元以內(nèi)的小額交易客戶,新增客戶收入占各期營業(yè)收入比例分別為4.00%、5.49%、4.88%和2.18%,收入占比較低。

由此在最新提交的招股書上會稿中,華海誠科補充披露了多項風(fēng)險提示,包括客戶拓展、產(chǎn)品考核驗證周期長以及主營產(chǎn)品市場容量小且市場集中度高等。據(jù)介紹,在傳統(tǒng)封裝領(lǐng)域,封裝廠商的工藝參數(shù)需在外資封裝材料廠商相關(guān)產(chǎn)品的導(dǎo)入過程中,不斷調(diào)整與優(yōu)化所確定,驗證周期較長,也決定供應(yīng)商在進入客戶供應(yīng)鏈過程中存在一定困難。

核心產(chǎn)品市場規(guī)模小 擬深入光伏、汽車電子應(yīng)用場景

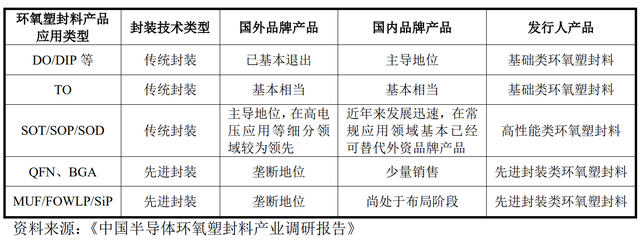

據(jù)了解,國內(nèi)市場中高端半導(dǎo)體封裝材料幾乎由外資廠商主導(dǎo),基礎(chǔ)類環(huán)氧塑封料則有華海誠科、衡所華威、長春塑封料、北京科化、長興電子等內(nèi)資廠商占據(jù)。

其中,環(huán)氧塑封料的國內(nèi)大陸市場規(guī)模盡管保持增長態(tài)勢,但細分市場規(guī)模仍然相對較小。根據(jù)《中國半導(dǎo)體支撐業(yè)發(fā)展狀況報告》,2021年中國大陸包封材料市場規(guī)模為73.60億元,同比增速達到16.83%,經(jīng)測算,2021年中國大陸環(huán)氧塑封料的市場規(guī)模為66.24億元。

華海誠科方面表示,如果下游客戶缺乏足夠的動力采購內(nèi)資廠商的高端替代材料,公司將可能面臨成長空間受限的風(fēng)險。

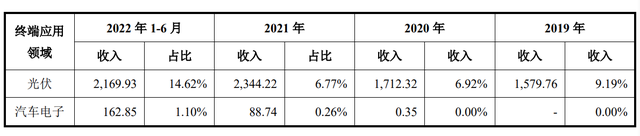

在市場空間相對較小,且與外資廠等同行業(yè)公司存在技術(shù)差距的情況下,華海誠科在對上市委審核意見的回復(fù)中提到,公司未來業(yè)績增長動能,將主要來自產(chǎn)品在光伏、汽車電子等熱門場景的拓展及深入應(yīng)用。

今年上半年,華海誠科在光伏及汽車電子領(lǐng)域的營收額或占比有所增長。

據(jù)介紹,光伏、汽車電子等屬于對封裝設(shè)計與可靠性考核具有特殊需求的終端應(yīng)用領(lǐng)域。截至目前該公司有11款應(yīng)用于汽車電子、6款應(yīng)用于通信基站、15款應(yīng)用于工業(yè)應(yīng)用以及8款應(yīng)用于光伏領(lǐng)域的高性能類及先進封裝類產(chǎn)品,在星科金鵬、長電科技、華天科技、通富微電等廠商進行考核驗證。

科創(chuàng)板公司德邦科技(688035)在動力電池封裝材料、光伏疊瓦封裝材料等領(lǐng)域的市場份額處于前列。今年上半年,公司營收實現(xiàn)3.76 億元,同比增長59.69%。海通國際研報觀點認為,該公司營業(yè)收入快速增長的重要原因是,下游新能源汽車行業(yè)的持續(xù)快速發(fā)展,公司動力電池封裝材料產(chǎn)品銷售收入實現(xiàn)較快增長。

不過德邦科技深耕高端電子封裝材料行業(yè),而當前華海誠科先進封裝類應(yīng)用的收入貢獻較小,2021年度營收規(guī)模僅為4.5萬元。同時華海誠科稱,其整體的技術(shù)水平與業(yè)內(nèi)領(lǐng)先廠商仍存在差距,尤其在高端產(chǎn)品領(lǐng)域的驗證與應(yīng)用的機會相對較少,處于追趕的地位。也就是說,未來仍要面臨客戶產(chǎn)品驗證以及與行業(yè)領(lǐng)先企業(yè)爭奪市場的挑戰(zhàn)。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 m.13010184.cn

![]()

![]()

手機版

手機版

相關(guān)新聞