2021-01-18 20:03 | 來源:東方財富 | 作者:俠名 | [汽車] 字號變大| 字號變小

該公司不僅需要面對自身產品創新、有效獲客、如何盈利等問題,還要面臨來自國內及國外競爭對手對市場份額的爭奪,未來其虧損狀態能否完全扭轉仍待觀察。...

近日,一則小鵬汽車(XPEV.N)獲五家銀行綜合授信128億元的消息讓該公司再度被市場聚焦。

《投資時報》研究員留意到,小鵬汽車是一家在美股上市的中國互聯網造車新勢力,與蔚來(NIO.N)、理想汽車(LI.O)并稱為中國“造車新勢力三劍客”。數據顯示,截至2020年三季度末,小鵬汽車現金和現金等價物為122.21億元,而蔚來和理想汽車這一指標分別為193.28億元、64.72億元。

可以看到,截至2020年9月末,該公司現金和現金等價物高于理想汽車,但與蔚來相比還有一定的差距。此次銀行授信或將有助于小鵬汽車提升現金儲備,但對于極度燒錢的造車業務來講,授信額度能維持多久仍是未知。

此外,該公司的業績及股價表現也難言樂觀。2018年至2019年及2020年前三季度,小鵬汽車凈虧損分別為13.99億元、36.92億元及19.45億元,共計高達70.36億元。同時,該公司股價自2020年11月24日觸及74.49美元/ADS階段性高點后,此后便逐漸下行,截至2021年1月15日收盤,其股價收于50.31美元/ADS,較最高點下降32%。

隨著特斯拉MODEL Y降價、傳統車企加速布局新能源領域,新能源汽車市場競爭日趨激烈,分析人士認為,對于2020年第三季度毛利率首次轉正的小鵬汽車來說,未來如何在市場競爭中維持住既有優勢或是其需要考慮的方向。

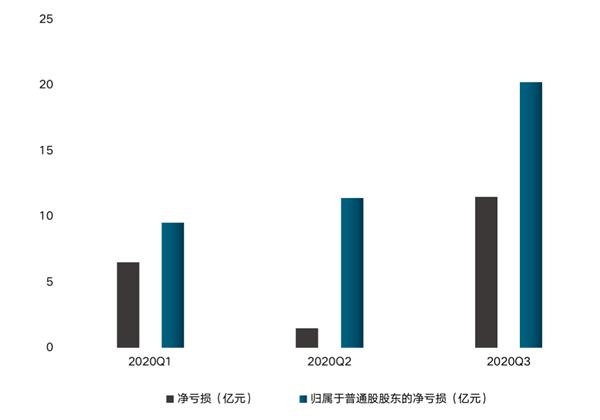

2020年前三季凈虧損19.45億元

公開資料顯示,小鵬汽車于2020年8月在美股掛牌上市,主營業務涵蓋設計、開發、制造和銷售智能電動汽車。

據該公司招股書顯示,2018年—2019年及2020年上半年,其凈虧損分別為13.99億元、36.92億元、7.96億元,合共58.87億元;歸屬于普通股股東的綜合虧損分別為22.58億元、46.46億元、20.92億元,共計89.96億元。可以看到,在上市之前兩年半的時間內,其業績處于大幅虧損狀態。

進入2020年以來,其虧損并未呈現出明顯的緩和。《投資時報》研究員留意到,2020年第一季度至第三季度,其各季度單季凈虧損分別為6.5億元、1.46億元、11.49億元,且各季度歸屬于普通股股東的凈虧損數額更大,分別為9.5億元、11.42億元、20.23億元。

與此同時,若以其最新的2020年第三季度業績數據來看,其凈虧損同比增加48.04%,環比大漲686.85%;歸屬于普通股股東的凈虧損同比增長105.83%,環比上漲77.18%。

持續虧損之外,該公司毛利率在2020年第三季度實現4.6%,首次轉正。但同行業可比上市公司中,蔚來及理想汽車毛利率分別為12.9%、19.8%,可以看到,與這兩者相比,小鵬汽車毛利率仍處于相對較低的水平。

需要注意的是,近日,財政部、工業和信息化部、科技部、國家發展改革委聯合印發的《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》(下稱《通知》)顯示,2021年,新能源汽車補貼標準在2020年基礎上退坡20%。這意味著新能源汽車生產商之間的競爭或將加劇,整個市場或將進入真正拼品牌、質量及價格等硬實力的發展階段。

由此可見,該公司不僅需要面對自身產品創新、有效獲客、如何盈利等問題,還要面臨來自國內及國外競爭對手對市場份額的爭奪,未來其虧損狀態能否完全扭轉仍待觀察。

小鵬汽車2020Q1—2020Q3各季度虧損情況

數據來源:根據公司公開資料整理

僅靠兩款車型產生收入

小鵬汽車目前在售車型為四門運動型轎車(P7)和SUV(G3)兩款。其中,G3于2018年11月開始生產,補貼后售價區間為14.68萬元至19.98萬元;P7于2020年5月開始生產,補貼后售價區間為22.99萬元至40.99萬元,此外,該公司曾表示計劃在2021年推出第三款智能電動轎車。

具體到銷量方面,數據顯示,2020年該公司上述兩款車型共計交付27041臺,而蔚來、理想汽車交付量分別為43728臺、32624臺。可以看到,小鵬汽車交付量明顯低于其他兩家可比公司。

對于該公司主要依靠銷售P7及G3兩款車型獲得收入,此前,其曾在招股書中披露,“公司業務最初在很大程度上取決于G3的銷售和成功,并計劃每年推出一款新車型,以豐富我們的產品組合,并定期推出現有車型的新版本”。在可預見的將來,該公司的業務將取決于數量有限的車型,若特定車型難以獲得消費者好評,則可能會嚴重影響其產品銷售量,進而在一定程度上對其業務、前景、財務狀況和運營結果造成不利影響。

據懂車帝APP顯示,目前該公司同級別車型中,P7主要競爭對手包括特斯拉MODEL 3、比亞迪漢EV等,G3主要競爭車型為吉利幾何C、廣汽AION V、威馬EX5等。以P7車型為例,可以看到,其不僅面臨著特斯拉MODEL 3的激烈競爭,國內造車勢力比亞迪所生產的漢EV也對其構成了不小的競爭壓力。

此外,據最新數據顯示,2020年12月,小鵬汽車P7單月交付量3691臺,Model 3、漢EV銷量分別為23804臺、12089臺,均明顯高于P7同期表現。

(文章來源:投資時報)

《電鰻快報》

熱門

手機版

手機版

相關新聞